Российский рынок дентальных имплантатов составит USD100-130 млн к 2020 году за счет отложенного спроса и демографических факторов

Н. В. Орлова

генеральный директор Исследовательской компании «Аберкейд»

Материал подготовлен на основе разведочного кабинетного исследования, предназначенного для получения базовой информации о рынке имплантатов. Данные исследования послужат базой для дальнейшего, более детального изучения этого рынка. Предметом исследования является имплантат как товарная единица. Стоимостный показатель определяется на основе оптовых цен.

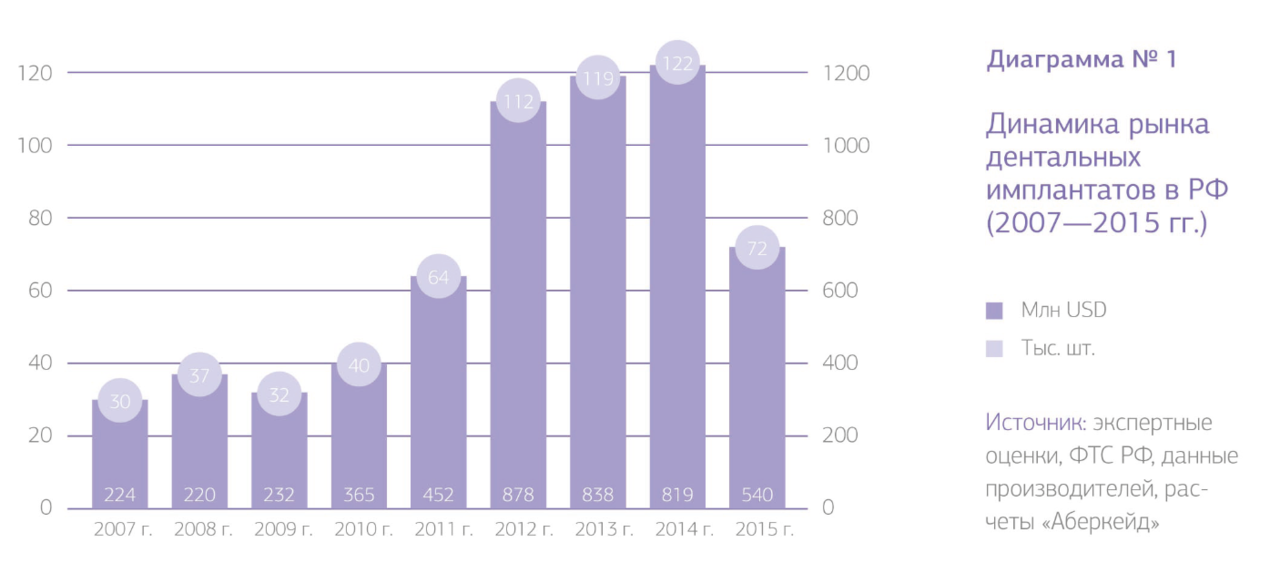

По состоянию на 2015 год объем рынка дентальных имплантатов в России составил порядка 540 тыс. шт. в количественной оценке и около 72,4 млн USD — в стоимостном исчислении. В долгосрочной ретроспективе мы фиксируем выраженный положительный тренд, однако чувствительность рынка к влиянию экономических факторов достаточно велика. Отражением этого являются снижение стоимостного эквивалента объемов в кризисный 2009 год и общее сокращение рынка по итогам 2015-го. Данные представлены на диаграмме № 1.

В России, равно как и в мировой практике, дентальная имплантация не включена в программы медицинского страхования и оплачивается за счет собственных средств граждан. По этой причине одним из важнейших факторов, оказывающим влияние на развитие рынка имплантатов, является экономическая ситуация в стране, определяющая уровень потребительской уверенности и платежеспособного спроса. С другой стороны, для российского рынка стоматологических изделий и материалов характерна ориентация на валютное ценообразование, обусловленная доминированием на рынке продукции зарубежного производства (для дентальных имплантатов этот показатель составляет более 95 %).

Негативный эффект от девальвации рубля и снижения реальных доходов населения в 2015—2016 гг. непосредственно отразился и на рынке имплантатов, объем которого в стоимостной оценке по итогам 2015 года сократился более чем на 40 %.

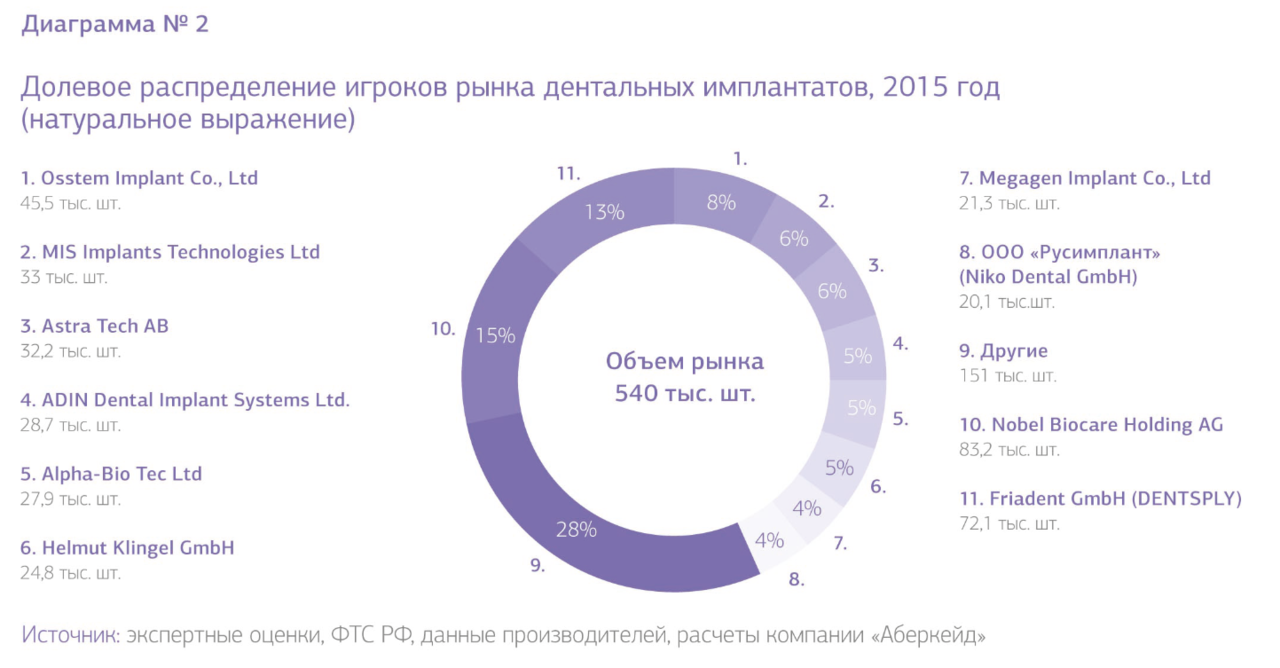

По итогам 2015 года, совокупная доля топ-10 ведущих игроков составляет свыше 70 % рынка, а статус неизменного лидера сохраняется за компанией Nobel Biocare Holding AG.

Весьма интересны структурные изменения внутри самого рынка имплантатов в 2015 году, отдельные сегменты которого по-разному реагируют на снижение общего уровня платежеспособного спроса:

- Наименее чувствительным к снижению покупательной способности является сектор имплантатов премиум-класса, относящийся к высокому ценовому сегменту (цена изделия более 200 USD). Несмотря на фактическое сокращение объемов предложения имплантатов этой группы к показателю 2014 года, оно было несколько меньшим, нежели по рынку в целом. Рыночная доля этого сегмента сохранилась на уровне около 15 % в количественном выражении.

- Имплантаты среднего ценового сегмента (стоимость в диапазоне от 100 до 200 USD), в период 2010—2014 гг. сыгравшие роль основного драйвера роста рынка (CAGR 45 %), по итогам 2015 года выступили также и важнейшим фактором снижения, показав наибольшее падение количественных объемов, на 55 % определившее сокращение рынка в целом.

- Потребление изделий низкого ценового сегмента (имплантаты стоимостью до 100 USD) начиная с 2010 года увеличивалось медленнее рынка, а их удельная доля неуклонно снижалась (с 68 до 40 % в 2010 и 2014 гг. соответственно). Тем не менее, по итогам 2015 г., эта тенденция замедлилась, а значение долевого показателя показало увеличение на 4 процентных пункта (до 44 % в целом в количественном выражении).

Фактором относительной устойчивости спроса на имплантаты низкого сегмента, на наш взгляд, является отток потребителей из сегмента средней стоимости и их переключение на более бюджетные решения. Тем не менее этот процесс не компенсирует масштаб оттока из сегмента дешевой продукции, потенциальные потребители которой отказываются от выбора в пользу имплантации и переориентируются на более доступные альтернативные методы протезирования, способствуя накоплению отложенного спроса на имплантацию.

Необходимо подчеркнуть, что мы предлагаем лишь гипотетическое обоснование статистических данных, полученных методом кабинетного исследования, и не заявляем о констатации фактов. Проверка предположений о смене моделей потребительского поведения и соответствующих мотиваций и ожиданий требует специальных полевых исследований, которые будут проведены компанией «Аберкейд» в дальнейшем.

Рейтинг основных игроков

В течение всего исследуемого периода мы наблюдаем устойчивую тенденцию к снижению концентрации рынка на уровне игроков и к росту конкуренции (фиксируемое значение индекса концентрации (CR) сократилось с 28 % в 2007 году до 7 % по итогам 2015 года). Общее же число участников рынка выросло почти втрое, с 19 до 56 игроков. При этом ни одна из ранее вошедших на российский рынок компаний до настоящего времени его не покинула, что свидетельствует о сохранении привлекательности и оптимистических ожиданий в отношении дальнейшего восстановления спроса.

В России, равно как и в мировой практике, дентальная имплантация не включена в программы медицинского страхования и оплачивается за счет собственных средств граждан.

Пиковые активности по входу на рынок новых участников приходятся как на достаточно благополучный 2011 год (+9 компаний), так и на кризисный 2015-й, когда перечень игроков увеличился на семь производителей. На наш взгляд, данная тенденция ассоциирована с приближением российского рынка имплантатов к фазе зрелости, одним из ключевых индикаторов которой является усиление конкуренции за счет снижения входных барьеров. Последнее связано с распространением имплантации как наиболее современного метода дентального протезирования и снижением издержек на популяризацию самой технологии, основную роль в продвижении которой сыграли пионеры рынка.

По итогам 2015 года, совокупная доля топ-10 ведущих игроков составляет свыше 70 % рынка, а статус неизменного лидера сохраняется за компанией Nobel Biocare Holding AG (доля около 15 % в количественной оценке). Наибольший объем продаж Nobel Biocare Holding AG приходится на системы имплантатов NobelReplace® / Select Tapered (до 90 %) и NobelActive® (около 7 %).

Структура рейтинга топ-10 с указанием долей отдельных его участников представлена на диаграмме № 2.

Всего на рынке в 2015 г. наиболее популярны были следующие модели имплантатов:

- Ankylos ® C/X Implant (Friadent / Dentsply) — 9,3 %;

- TSIII SA Fixture Standard (Osstem Implant) — 6 %;

- OsseoSpeed S (Astra Tech) — 5 %;

- XiVE® S plus Screw Implant (Friadent / Dentsply) — 4 %;

- Dental Implants PRO (Helmut Klingel) — 4 %.

Перспективы рынка дентальных имплантатов

Несмотря на сложную экономическую ситуацию в стране, в среднесрочной перспективе мы ожидаем восстановления спроса на дентальные имплантаты и возвращения положительной динамики объемов.

Фактором относительной устойчивости спроса на имплантаты низкого сегмента, на наш взгляд, является отток потребителей из сегмента средней стоимости.

Исходя как из наших расчетов, основанных на данных 2016 года и оперативной информации начала 2017 года, так и данных Росстата, фиксирующих постепенное, хотя и пока малозначимое повышение индекса потребительской уверенности, отмечаемое начиная с III квартала 2016 года, перехода от фазы стагнации к активному росту рынка имплантатов следует ожидать не ранее второй половины 2018 года. Достижение же наибольшего пика активности спроса будет приходиться, на наш взгляд, на 2019—2020 гг., что связано с влиянием двух ключевых факторов:

- Накоплением значительного по численности контингента отложенного спроса, индикаторы формирования которого мы наблюдаем начиная с 2015 года. При расчетах мы принимаем во внимание, что этот процесс ассоциирован преимущественно с потенциальными потребителями имплантатов среднего и низкого ценовых сегментов.

- «Старением населения», под которым понимается опережающий рост численности населения старших возрастов. Традиционно изменение демографической структуры является одним из фундаментальных факторов, благоприятствующих развитию рынка дентальных имплантатов.

По состоянию на 2015 год объем рынка дентальных имплантатов в России составил порядка 540 тыс. шт. в количественной оценке и около 72,4 млн USD — в стоимостном исчислении.

Согласно используемым в расчетах прогнозным моделям, ожидаемый объем рынка в горизонте 2020 года оценивается в диапазоне 0,8—1 млн шт. при нахождении стоимостного эквивалента объемов в пределах от 100 до 130 млн USD.

Поделитесь с коллегами!